|

|

中外合资企业

1.中外合资企业:

中外合资经营企业是指依照中国有关法律在中国境内设立的外国公司、企业和其他经济组织或个人与中国公司、企业或其他经济组织共同举办的合营企业,即两个以上不同国籍的投资者,根据《公司法》和《企业法人登记管理条例》的规定共同投资设立,共同经营,共负盈亏,担当风险的有限责任公司。

2、设立中外合资企业必备的条件:

1)有两个以上的合伙人

2)中方必须是企业法人

3)外方企业法人或个人均可

3.注册中外资公司的名称:

在中国,公司名称有一定限制。在同行业里,除了公司名称不能重複外,商号也不能重複。每个名称只有通过工商部门查实并预留方为有效。公司名称一般带有所在地地名和行业名称,并以有限公司结尾。中国政府只接受中文名称,英文名称谨供参考,没有法律效力。

4.注册资本的要求

科技、服务业不少于10万美元,生产加工业不少于15万美元,各方出资折算成一定的出资比例,外国合营者的出资比例一般不低于25%,外方出资必须是外汇。

5.经营范围的参考

1)生产类

2)贸易类

3)谘询服务类

4)进出口业务类

5)科技研发类

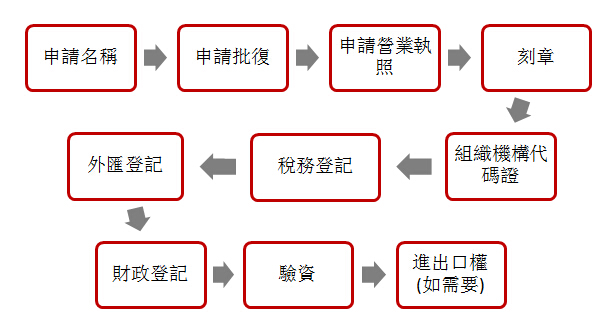

6.办理流程

7.中外合资公司税务维护

1)记账

依法按规定记账及申报税收:根据国内税收条例规定,公司之成立之日起30内要求建帐并依实际情况申报税收。

2)税收申报

公司需按月申报增值税、个人所得税;按季度申报所得税。

3)年度审计报告及外汇年审

公司需在年度结束后委託会计师事务所进行年度审计。外资企业应包含外汇审计报表。

4)年度税务清缴

每年年终结算后,按税局规定要求按年度情况汇总申报一次企业所得税。

8.中外合资企业一般涉税事项

增值税(小规模)3%

增值税(一般纳税人)贸易类17%

增值税(一般纳税人)服务类6%

企业所得税 25%

城建税7%

教育费附加3%

地方教育费附加2%

堤围费:收入的万分之一

|